Vol.5『住まい購入の流れ②頭金ゼロでも家は買える?』

『ツキノキ先生と語る 家さがし対談』

家探しを始めるにあたり、「何から始めたらいいの?」「いくら貯めたらいいの?」など、様々な疑問が浮かんできますよね。

『ツキノキ先生と語る 家さがし対談』では、長年宅地建物取引士として活動し、数多くのお客様とかかわってきたツキノキ先生に、家探し中、特に中古住宅をお考えの方に役立つお話や業界の裏話など、様々なテーマで質問してみたいと思います。

第2回→『広島市で子育てしやすいエリアはどこ?① 保育園選び』

第5回の今回のテーマは、『住まい購入の流れ②頭金ゼロでも家は買える?』です。

‐‐‐

ツキノキ先生、今日は資金計画について教えてください。

ツキノキ先生、今日は資金計画について教えてください。

恥ずかしながらあまり住宅購入資金が貯金できていません。

「頭金ゼロで家が買える」とよく雑誌等にも載っていますが、実際のところどうなんでしょう?

![]()

そうですね、住まいは買えます。

ただ支払いに無理があると、永く住み継ぐ住まいにはなれないかもしれません。

ポイントは身の丈に合った買い物をしているかどうかです。

その前に家の購入資金の内訳を簡略に説明しますね。

総予算は次の3項目です。

よく言われている「頭金ゼロ」は、「手持ち金ゼロ」とは違います。

最低限、諸経費分の資金は必要と思ってください。諸経費を含めたローンもありますが、お勧めしません。

「身の丈に合った」とは、具体的にどこに注意したらいいですか?

![]()

確実に支払える価格かどうかという事です。

そのためには、収入に合った支払いが大切で、まずは適切な月々の支払額はいくらかを出しましょう。

まず家計を見直して、家族の成長を予想して無理のない月々のローン支払い額を出してみましょう。

毎月の支出を次の様に分類します。

①現在の住居費、駐車場代

②生活費(食費、光熱費、通信費、保険料、こづかい等)

③支出先が決まっている貯蓄費(教育費、貯蓄型生命保険等)

④支出先の決まっていない貯蓄費(余裕の貯蓄)

そしてボーナスを含まない毎月の手取り収入から②と③と固定資産税月額約1万円を引き算した残りの金額が、無理のない月々のローン支払額となります。

共働きの場合は、手取り収入に合算していいですか?

![]()

出産後もお仕事をされる条件であれば構いません。

例として、ご夫婦の手取り月収30万円の場合で以下の条件で試算してみましょう。

①現在の家賃+駐車場代・・・8万円

②生活費・・・15万円

③支出先が決まっている貯蓄費(教育費等)・・・5万円

④支出先の決まっていない貯蓄費・・・2万円

月々9万円がローン支払い可能な金額と考えてください。

なるほど。ちなみにこれから収入が増えていくと思いますが、考慮しなくていいでしょうか?

![]()

一般的にお子様がいらっしゃるご家庭は、中学校・高校・大学と教育費等が増えていく傾向があるため、「無理のない支払い額」を算出する際は将来の収入増を考慮しないで検討された方が無難です。

たしかにそうですね。私たちもコロナの影響がないとも言えませんし、先々無理のない範囲で支払いたいです。

![]()

また住宅ローンの支払いは、毎月のみの支払いと、年2回のボーナス返済を加えた支払いの2タイプあります。

ご家庭の収入状況から判断してボーナス月を入れるかどうかによって年間支払額が変わってきますので注意して下さい。

わかりました。

ところで、住宅ローンの固定金利と変動金利は、どちらを選ぶのがいいでしょうか?

![]()

そうですね、一般に高齢で年収が高い方は『固定金利』、若くて年収が低い方は『変動金利』と言われますが、固定と変動を合わせた『固定期間選択型』もあり、これも人気があります。

そうですか。

月々の支払い額を9万円程度に抑えるとすれば、いくらぐらい借入できるのですか?

![]()

それでは例として、昨年度一番利用が多かった変動金利(0.575%)の場合で、毎月のローン支払額を9万円、35年で返済するとした場合、いくら融資が出来るか、試算をしてみましょう。

ここでは毎月の返済額が一定となる元利均等返済の方法を用います。

(元利均等返済、元金均等返済のご説明はこの対談の最後に記載しています。)

この条件では、借入金100万円あたりの月々の返済額は2629円です。

(月々の返済額の計算は、返済期間と利率を元に算出しますが計算式が煩雑なため省略します。)

この数値を用いて以下の算定式で借入額の目安が出せます。

![]()

9万の35年支払いで3,423万円借り入れができることが分かりました。

※条件により、「住宅ローン保証料」が79.5万円~238.5万円の範囲で別途必要です。

月々9万円でもけっこう借りられるんですね!

![]() 借入額がわかれば、『現在の貯蓄額』から『残しておくべき自己資金』を引いた額が頭金と諸経費の金額に当たります。

借入額がわかれば、『現在の貯蓄額』から『残しておくべき自己資金』を引いた額が頭金と諸経費の金額に当たります。

残しておくべき自己資金の目安はありますか。

![]()

生活予備費として最低半年分の生活費、諸経費は物件価格の5%(マンション)6~10%(戸建て)を見ておいてください。その残りが頭金になります。

これで自分が購入できる物件の限度予算がわかります。

借入金額+頭金=限度予算です。

わかりました。

一度家計を見直して、無理のない物件購入の予算を検討してみます。

※STOCKHOMEの販売物件では、諸経費に含まれる仲介手数料が不要、また耐震補強による登記費用・ローン減税等が受けられるため、上記の諸経費よりおおよそ100万円を超える減額が可能です。

≪最後にひとこと≫

![]()

頭金ゼロ≠手持ち金ゼロ。まずは住宅ローンにどれだけ支払えるか確認し、ローンの借入金額を決めたうえで貯蓄額から生活予備費と諸経費を引いた残りを頭金とします。

ローン借入額と合計した金額が、自分たちの住宅購入金額の限度と判断して下さい。

次回は、「住まいはマンション派、戸建派?」というお話をします。

—

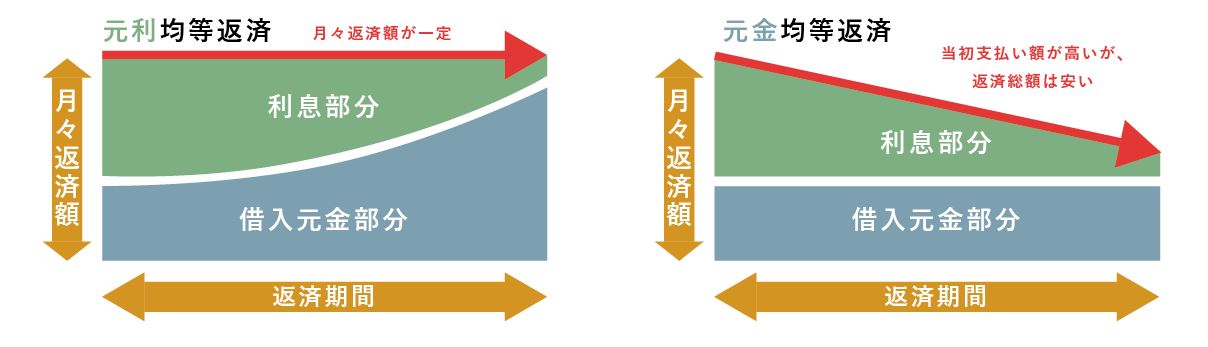

元利均等返済と元金均等返済の違い

元利均等返済・・・「元金+利息」の金額が、毎月一定になるように計算した返済方法です(下左図)。この場合、元金均等返済よりも返済総額が多くなるというデメリットがあります。一方、最初から最後まで返済額が一定で、返済計画が立てやすく、また最初の頃の返済額が元金均等に比べて低くなるので過大な負担がかからないなどのメリットがあります。

元金均等返済…借入残高に対する1か月分の利息を同時に支払う返済方法です。最初の頃は借入残高が多いため利息の額が高額になり、返済負担が大きいというデメリットがあります。

—

これまでの対談はこちらから閲覧ください。

第2回→『広島市で子育てしやすいエリアはどこ?① 保育園選び』