マイホームを売ったとき、税金がかかるのでは?とお考えではないでしょうか?

確定申告をすることで、所有期間の長短(※1)に関係なく譲渡所得から

最高3000万円まで控除ができる特例があります。

それが「居住用財産を譲渡した場合の3,000万円の特別控除の特例」です。

この特例は、生計を共にする共有者ごとに判定し、適用があると判定されれば、

各人ごとに3000万円の特別控除が受けられます。

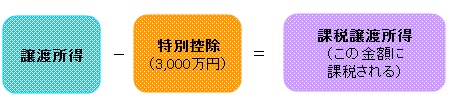

では、譲渡所得とはなんでしょうか?

マイホームを売却した価格から、かかったそれまでの全費用を引いたものです。

では、特別控除3,000万円は何に対して控除されるのでしょうか?

譲渡所得から差し引かれ(控除)されます。残った所得金額が課税対象となります。

◆特例を受けるための要件とは?

1.自分が住んでいる家屋、又は、家屋とともにその敷地や借地権を売ること。

売却する住宅に住まなくなった日から3年目の年の12月31日までに売ること。(災害滅失も含む)

2.売った年の前年及び前々年にこの特例又はマイホームの買換えやマイホームの交換の特例若しくは、

マイホームの譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

3.売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

4.親子や夫婦、生計を共にする親族、売った家屋で同居する親族など特別の関係がある人に対して売ったものでないこと。

注意:この控除を使うためだけの目的で入居した家屋や、別荘・娯楽・趣味等のために保有する家屋は適用除外となります。

マイホームを売ったときは確定申告をお忘れなく!

※1 所有期間の長短とは?

1 長期譲渡所得とは、譲渡の年の1月1日における所有期間が5年を超える土地又は建物の譲渡による所得です。

2 短期譲渡所得とは、譲渡の年の1月1日における所有期間が5年以下の土地又は建物の譲渡による所得です。

参照:国税局ホームページ

詳しくは、お近くの税務署または税理士事務所等にお尋ね下さい。

~~~次回は「中古住宅のお金の話② 売却時の優遇税制 その2」をお届けします。~~~